出品 | 创业最前线

作者 | 魏帅

编辑 | 冯羽

美编 | 邢静

审核 | 颂文

3·15晚会,哈啰被“点名”了。

在今年年初刚刚发布电动车新国标最高限速标准下,哈啰部分门店的租售车辆时速竟能达到75公里。其负责人甚至表示可以通过先上牌的方式,规避新规要求。

纵使哈啰表示其租赁业务为平台模式,不直接经营线下门店,也未授权门店使用哈啰品牌从事相关业务。但是这种代理模式下,依旧暴露了这家共享出行平台企业经营管理上的无序。

而这并非这家平台企业扩张过程中唯一的“漏洞”。不断加码的业务线和扩张速度,显然已经超过了其风险控制和管理的能力范畴。

当「创业最前线」随意点开哈啰APP上的弹窗,手机就快速跳转到了一则“风险评估待更新”的消息。关掉消息提醒,哈啰臻有钱的页面赫然显示。

(图 / 哈啰APP)

这已经是这一周的第三次弹窗。

在这个蓝色APP主页服务中,金融服务已经成为单独的门类。借钱、车抵贷、房抵贷,都给你“安排得明明白白”,并且申请条件相当简单。

但正是这一看似普通的平台金融融资渠道,却成为哈啰套利的“温床”。据「创业最前线」了解到,在诸如黑猫、消费保等消费者服务保障平台上,关于哈啰臻有钱暴力催收、违规收取担保费及咨询费等投诉多达上千条。

不知从何时起,有着一整个出行生态的哈啰,似乎在牺牲平台和流量,为新进业务买单。

事实上,作为中国最成功的共享经济形式,覆盖共享单车、共享电动车以及顺风车在内多种业务形式的出行产业已经实现了多轮业务升级和技术革新,孕育出了一系列的出行生态平台。

然而,单纯的共享经济形式早已降温,哈啰已经从出行开始,将业务开始向外延展,试图将用户与流量,转化为新的增长曲线。

不仅仅是大众熟知的APP弹窗、广告等,其他诸如金融借贷等业务也开始生根发芽。

当我们已经习惯于出行时打开手机里的各色出行软件之时,距离当年的共享出行“烧钱大战”已经过去了十年之久。无论是商业热度还是产业价值,早已不复当年。

诚然,当偌大的共享业务基本盘已经难以为哈啰提供足够的现金流,流量变现就成了这个企业的现实选择。尤其是在出行生态饱和、利润低微的情况下,金融业务的商业化变现速度更快,但也面临着更强的政策监管。

这似乎是一个十字路口——当出行生态模式逐渐定型,商业估值叙事逐渐平淡,金融业务到底是哈啰业务重心的扩张与偏移,还是模糊品牌战略、失去科技出行公司定位的一次风险尝试?

1、流量故事

哈啰出行的故事始于2016年。

当停留在人们记忆中的ofo和摩拜在一线城市开展烧钱大战时,名不见经传的哈啰在三四线城市生根,通过“农村包围城市”的策略避开正面竞争。

这一策略在2018年的行业洗牌中被证明是成功的——随着ofo破产、摩拜被美团收购,哈啰凭借蚂蚁集团的多轮注资幸存下来,并逐渐成长为共享两轮市场的头部玩家。

然而,幸存并不意味着盈利,这一点,我们可以从2021年哈啰赴美IPO递交的招股书窥见端倪。根据哈啰2021年4月递交的招股书数据,2018年至2020年间,公司累计亏损超过48亿元。

彼时,招股书援引艾瑞咨询数据称,以2020年总乘坐次数计,哈啰出行(后称哈啰)是全球最大的两轮车服务提供商。

目前,哈啰的业务覆盖全国400多个城市,日均订单量突破千万。然而,其核心的两轮车业务市场渗透率已接近饱和,受限于高昂的维护成本,该业务盈利空间有限。

在公司的报表中,2020年共享两轮业务(单车+助力车)贡献了91%的营收,但毛利率仅为6.7%,在扣除高昂的资产折旧和运维成本后,几乎无法为公司的整体盈利做出实质性贡献。

这几乎是整个共享出行都面临的困境:车辆损耗、调度运维以及城市合规性成本都在成倍的增长,投放的越多,反而公司的成本更高。

公开信息显示,2021年后,共享单车行业进入存量博弈阶段,城市管理部门对投放量实施严格管控,涨价空间受限的同时,消费者对于共享出行的价格也越来越敏感。在APP商城,哈啰APP的评论区充斥着消费者对于平台“乱扣费”的评价信息。

在这种情况下,消费者对于哈啰单一品牌的用户粘性,或许也并没有想象中那么高。

2022年4月,公司低调宣布品牌升级,将“哈啰出行”更名为“哈啰”,加速构建“出行+本地生活”生态。

升级至今,哈啰已经基本形成了由共享单车、共享电单车、租车、顺风车、换电、Robotaxi、以及金融业务组成的业务线。

(图 / 哈啰官方微博)

在早期的融资叙事中,以共享单车和共享电单车为代表的共享两轮是“解决最后一公里出行”的创新业务;而在最新的企业发展中,它已降格为“为其他业务导流”的基础设施。

这种转变既是无奈之举,也是理性选择:既然无法在共享业务本身实现盈利,不如将其作为流量池,为高毛利的轻资产业务输送用户。

然而,流量池并不意味着抢占业务的高地,反而极易在流量的裹挟下遭到“反噬”。

3月15日,央视“3·15”晚会上就曝光部分直播间销售私自改装参数超标的电动自行车,存在超速隐患,哈啰便是其中的代表企业之一。节目中,哈啰租电动车省级招商负责人称有办法解决上牌难题。

一经晚会曝光,哈啰官方随即致歉,称已启动调查,未授权线下门店用其品牌租赁,将整改审核管理疏漏,及时公布后续进展。

按照哈啰租电动车平台最新发布的致歉声明,哈啰称其电动车租赁业务采取平台模式,为用户、商户提供撮合服务,平台门店的车辆均为入驻商家自行采购、运营。“平台从未授权任何门店在线下直接使用哈啰品牌从事相关租赁服务。”

(图 / 界面新闻官方微信公众号)

哈啰的回应所透露的一个明显信息,便是其在业务加盟体系管理上的缺失。

一位行业人士向「创业最前线」透露,电动两轮车无论是路权还是各项监管方面不及乘用车,线下店更是靠着这些“擦边球”便利,获得稳定的客流和收入,哈啰虽然不是实际操作人,但也在管理和约束上存在明显的漏洞,甚至有助长风气之嫌。

2、金融业务的极致与风险

“哈啰把自己的路走窄了。”

业内人士的感叹,道出了哈啰在扩张道路上的心酸。

不仅仅是租赁业务,哈啰业务版图扩张的道路上频现“翻车”。

相比于加盟授权运营的租电业务,哈啰在金融领域的布局更是流量变现的极致演绎。

2019年,哈啰上线“臻有钱”助贷平台,通过连接27家持牌金融机构,将出行场景流量转化为信贷资产。

其核心模式是“无牌照平台+持牌资金方+担保增信方”的三方分利结构:哈啰作为导流方,不承担信用风险,却通过技术服务费、会员费、担保咨询费等多重收费实现收入最大化。

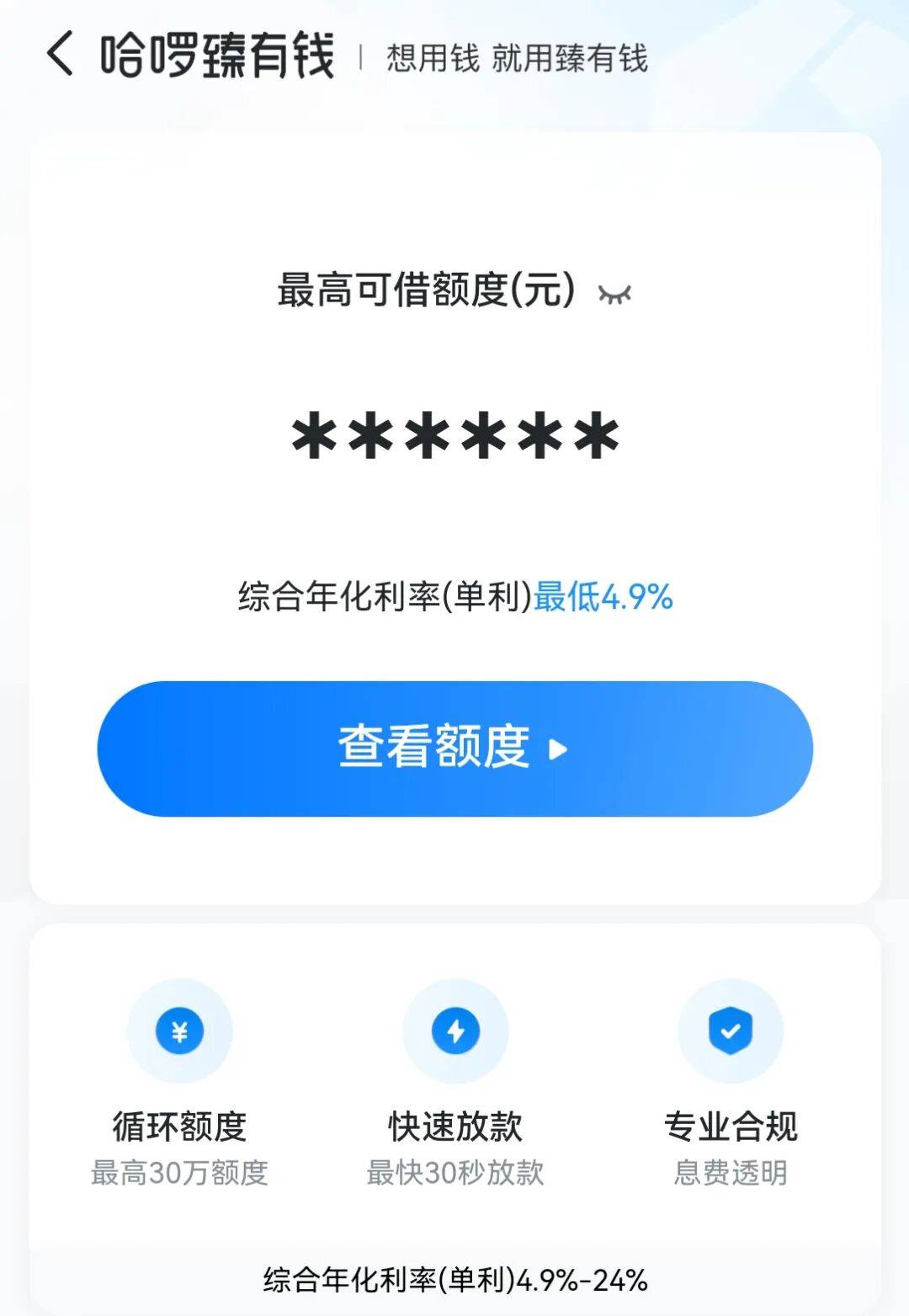

点开哈啰APP上的“借钱”入口,综合年化利率(单利)最低4.9%的字样写在明显位置,但是将页面稍微下滑,就会发现其综合年化利率(单利)为4.9%-24%。而据「创业最前线」查阅部分借贷用户的反馈发现,其年化利率均在24%左右,且叠加所谓的会员费、咨询费等隐藏费用,实际综合利率早已超过24%。

(图 / 哈啰APP)

而目前国家规定下民间借贷的利率限额为当年期LPR(贷款利率)的4倍。

有用户实测显示,用户借贷18000元,分12期每期偿还1807.83元,实际累计还款金额为21693.96元,核算后的年化利率约为36%,远高于当年期的一年期LPR(约为14.6%)。

有使用过臻有钱的借贷用户向「创业最前线」透露,造成整体综合年化利率高的原因就在于哈啰会在借贷过程中通过《融资咨询服务合同》《委托担保合同》等附加协议,将担保费、咨询费、会员费等成本转嫁给借款人。

但根据2025年10月1日起实施的《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》明确规定,平台运营机构不得以任何形式向借款人收取息费,增信服务费须计入借款人综合融资成本,且商业银行只能与名单内的持牌机构合作。

而在2026年3月15日,金融监管总局、央行联合发布《个人贷款业务明示综合融资成本规定》中,则进一步要求贷款利息、分期费用、增信服务费、逾期罚息等全部纳入综合融资成本。

这意味着,哈啰现行的收费模式面临双重监管压力:2025年10月的《助贷新规》规范合作模式,2026年8月的《规定》强化成本披露,生存空间进一步收窄的同时,也随时或将面临业务清零的风险。

当然,更深层的风险在于品牌声誉。

截至目前,“臻有钱”在黑猫投诉平台累计投诉超8千条,主要涉及“不知情扣费”“高利贷”“暴力催收”等问题。

(图 / 黑猫投诉)

当一家以“绿色出行”为品牌认知的公司,在用户心中逐渐与“套路贷”画上等号时,其长期价值无疑将受到严重侵蚀:当流量入口缺乏金融牌照和风控能力时,在强监管时代,这种“无照驾驶”的商业模式已难以为继。

3、技术速成的悲剧

如果说金融业务是哈啰在流量变现路径上的“深耕”,那么Robotaxi业务则是其技术野心的展现。但不巧的是,迎面而来的安全事故等问题,才是这家两轮公司不尊重汽车产业发展规律的“苦果”。

2025年6月,哈啰联合蚂蚁集团、宁德时代成立上海造父智能科技有限公司,首期出资超30亿元,高调进军L4级自动驾驶领域。

与这家互联网风格的企业一致,哈啰的Robotaxi之路也颇具“互联网风格”:与东风启辰合作打造HR1车型,采用地平线的自动驾驶软硬件系统,哈啰仅自研算法和控制系统,意图“用两年时间走完其他玩家十年的路”。

同年9月,公司就发布了首款车型HR1,12月初即启动商业化运营。

(图 / 哈啰Robotaxi官方微信公众号)

也就是说,仅不到半年时间,哈啰已经理论上完成了从无到有的一整个商业链条布局。

这种轻资产、快迭代的模式在互联网领域屡试不爽,却早已在汽车产业造车新势力时期验证了失败,更何况是技术更加密集的自动驾驶领域。

据每日经济新闻报道,2025年12月6日,一辆哈啰Robotaxi在株洲沿江路斑马线处撞上两名行人,造成一人被卷入车底的严重事故。事发时地面湿滑,行人骑行滑倒后,车辆未能及时识别倒地目标。

该事故直接导致哈啰在该区域的业务暂停,有专门监管部门进行后续的事件调查。

据每日经济新闻报道,也有市民反映乘坐哈啰Robotaxi时与社会车辆碰撞,但车辆未紧急制动,而是继续行驶至终点。

当技术积淀不足、安全冗余不够时,激进扩张就变成了对公共安全的赌博。

事故后,哈啰虽然迅速暂停了株洲、溧阳两地的运营业务,但Robotaxi业务却仍在紧锣密鼓的开展。2026年2月,哈啰还获批了广州路测牌照,但规模已从80辆运营车缩减至10辆测试车。这样的测试规模直接退回到了技术验证阶段。

(图 / 哈啰Robotaxi官方微信公众号)

对比之下,如今进入商业化试运营阶段的萝卜快跑、小马智行的车队规模都是千辆级。据行业人士向「创业最前线」透露,运营规模到达千辆级才能靠近盈亏平衡点。

在此之前,哈啰为HR1和其Robotaxi业务制定了时间表为2026年实现HR1的前装量产下线,2027年部署超过5万辆Robotaxi车型。同时运营网络计划覆盖超过10个城市,并实现“国际首城”的规模落地,达到万辆级别的运营规模。

更重要的是,不同于哈啰在其他业务线上的投入,Robotaxi业务一度被外界视为估值叙事的核心支柱,也是企业技术转型、科技能力的体现。

按照此前哈啰官方发布的消息,其用户规模已经达到了8亿,但用户的忠诚度和变现效率或许并不如预期。

过度分散的业务线以及独立运营、管理缺失的部门,未能形成真正的闭环协同。这些显然都难以成为哈啰的加分项,不足以支撑起40亿美元的估值。

早在2021年4月,哈啰出行曾一度向美国SEC提交了招股书,拟于纳斯达克上市,计划通过首次公开募股筹集至多1亿美元资金,但仅三个月后就撤回申请。

但从其资本市场动向来看,哈啰的目光一直瞄准上市的目标。

2025年6月,“共享单车第一股”的永安行发布公告,公司控股股东将易主,哈啰联合创始人、CEO杨磊斥资约15亿元,拿下永安行的控制权。

这一举动被视作哈啰“借壳上市”的跳板,但被该公司否认。

从目前哈啰的业务表现来看,上市的环境并不容乐观。从财务基本面看,哈啰缺乏稳定的盈利来源:共享业务微利且下滑,金融业务面临监管清零风险,Robotaxi投入巨大却遭遇事故停摆,租车业务虽高增长但却在近期遭受了明显的合规质疑,这些让外界对哈啰的管理能力画上了一个问号。

也有分析人士表示,当前的40亿美元,更多是对“出行生态”概念的期权定价,而非对企业内在价值的客观反映。

哈啰的困境,本质上是互联网平台经济“流量红利”见顶的缩影。当用户增长放缓、获客成本上升、监管日趋严格,单纯依靠流量变现的模式已难以为继。

然而,向技术突围转型又需要长期的研发投入、人才积累和生态构建,这与互联网公司的“快”基因存在内在冲突。

未来的哈啰,必须在两条路径中做出艰难抉择。

如果选择坚守流量变现,就需要接受估值回归的现实,将业务聚焦于共享两轮和租车等可控领域,通过精细化运营提升效率,逐步消化历史亏损;

如果选择技术突围,则需要摒弃“速成”心态,在自动驾驶、智能换电等领域进行真正的研发投入,构建自主可控的技术壁垒,哪怕这意味着短期的估值承压和融资困难。

但无论选择哪条路径,哈啰都需要正视一个基本事实:在资本市场逐渐理性的当下,“讲故事”的时代已经过去,“交成绩”的时代正在到来。

*注:文中题图及未署名图片来自界面图库。