出品 | 创业最前线

作者 | 孟祥娜

编辑 | 胡芳洁

美编 | 倩倩

审核 | 颂文

一氧化氮(NO)诊疗赛道或将迎来一家上市公司。

近日,南京诺令生物科技股份有限公司(下称“诺令生物”)在港交所递交招股书,拟在港交所主板上市,建银国际担任独家保荐人。

一氧化氮(NO)疗法,凭借独特的血管舒张作用,在重症呼吸、心肺疾病领域具有重要临床价值。它可选择性舒张肺部血管、改善氧合、降低肺动脉压力,是新生儿持续肺动脉高压、急性呼吸窘迫综合征等危重症的关键治疗手段。

据弗若斯特沙利文资料,诺令生物是全球少数实现NO全链条技术自主可控的企业之一,也是目前全球唯一同时覆盖NO治疗与诊断产品线的公司。目前公司已有5款产品获批,另有4款在研。

依托技术优势,诺令生物已累计获得五轮融资,吸引了扬州鼎毅、倚锋创投、扬州市园区产业投资基金、常德兴湘津投等机构入股,其中扬州市园区产业投资基金、常德兴湘津投具备国有资本背景。公司C轮融资完成后,估值达到16.5亿元。

然而,风光背后,诺令生物仍未实现盈利,资产负债率更是高达237%。此次赴港上市,或成为其缓解资金压力、推进研发及业务进展的关键之役。

1、80后北大才女掌舵,核心技术人员薪酬高于创始人

一氧化氮曾长期被视为无用气体,甚至被归类为汽车尾气类环境污染物。

20世纪80年代,罗伯特・佛契哥特、路易斯・伊格纳罗、斐里德・穆拉德三位科学家证实其在人体内的血管舒张与信号传导功能,并凭借这一颠覆性成果,共同获得1998年诺贝尔生理学或医学奖。

从实验室走向病床,一氧化氮这种曾在环境科学领域备受关注的气体分子,正在南京一家创业公司的手里,被转化为对抗危重症的医疗利器。而其背后的操盘手,是一位毕业于北大生物系的80后女性。

今年42岁的毛雯,现任诺令生物董事会主席、执行董事兼首席执行官,全面统筹公司核心产品的研发、注册、生产与商业化落地。

2005年,她获得北京大学生物科学理学学士学位,随后赴美深造,于2010年取得美国南加州大学法规科学硕士学位,2011年获得神经科学博士学位。

在创立诺令生物前,她曾在英国雅培糖尿病护理事业部担任研发总监,积累了丰富的产品开发与管理经验;2018年至2019年,她还担任世界经济论坛精准医学项目负责人,为后续创业奠定了基础。

2018年4月,毛雯在南京成立诺令生物。彼时,国内还没有专注于NO气体治疗的企业。

据创业邦报道,项目初期,团队遭遇关键工程化瓶颈。历经8个多月研发,产品虽已初步成型,但NO治疗仪需与患者呼吸波形实时匹配,对响应速度与控制精度要求极高,成熟工程技术人才的缺失制约了项目推进。

为攻克难题,毛雯先后寻访30余位专业人才,最终在猎头的引荐下,结识了在医疗设备领域拥有深厚积淀的张煜彦。

张煜彦在医疗设备系统工程及研发管理领域拥有逾17年经验,曾任通用电气医疗系统(中国)有限公司系统设计主管、恒瑞宏远医疗科技有限公司研发部经理,是业内稀缺的复合型技术人才。

起初张煜彦不愿加入,毛雯曾三顾茅庐最终成功邀请其加入公司。2019年,张煜彦正式加盟并担任首席技术官,为诺令生物在国内一氧化氮气体治疗领域实现关键技术突破奠定了基础。

从薪酬维度看,2024年张煜彦的年度总薪酬为98万元,高于董事会主席及首席执行官毛雯(80.9万元)及执行董事曹贵平(78.3万元),在执行董事中处于领先水平,进一步凸显了其在公司技术创新和业务发展中的关键作用。

(图 / 公司招股书)

同时,公司通过股权激励绑定核心技术与管理人才。张煜彦在员工持股平台景宁诺令中持有14.48%的有限合伙权益,与毛雯、曹贵平共同构成核心激励对象,其中景宁诺令持有公司21.41%股权。

此外,张煜彦持有令行海南0.01%股权并担任执行事务合伙人,而令行海南持有公司0.71%股权。

尽管张煜彦在技术与产品落地中扮演不可替代的角色,也让市场关注:一旦核心技术人员出现离职或变动,是否会对诺令生物的研发进度、产品迭代及长期竞争力产生重大影响?

2、多款核心产品获批,商业化仍处攻坚阶段

作为国内一氧化氮吸入疗法(iNO)领域的先行者,诺令生物凭借第四代电化学NO技术实现产品突破与市场领先,却也在商业化进程中面临营收下滑、渠道不稳与持续亏损的多重挑战。

iNO技术源自1998年诺贝尔奖相关研究,可精准扩张肺部血管,帮助重症患者改善氧合,在新生儿肺动脉高压、急性呼吸衰竭等急症治疗中,具有传统疗法难以替代的临床价值。

1999年,全世界第一台钢瓶NO传输仪INOmax取得美国FDA认证,开启了NO医疗商业化的篇章,成为ICU重要的急救方式之一。

尽管iNO疗法已具备成熟的临床价值,但其广泛应用长期以来始终依赖于第一代钢瓶输气系统,该系统本质上属于资源密集型模式,且结构成本高昂——通常需要配备专用钢瓶、经过专业培训的操作人员、稳定可靠的供应链,以及符合规范的储存基础设施。

这些固有特性,不仅限制了iNO疗法在新兴市场以及偏远或医疗服务不足地区的可扩展性,同时也制约了其应用场景从院内治疗,向门诊诊疗、机构间转运以及家庭护理等多元化场景的延伸。

从给药技术来看,NO给药系统经历了从第一代钢瓶供气,到第四代电化学催化还原按需产生NO的演进。

(图 / 公司招股书)

诺令生物选择的是第四代电化学催化还原的技术路径,围绕即时发生式NO,公司自主构建了气液精密控制技术平台,将NO生成、气体传感与监测、流路设计与控制,整合于同一体系内,实现了全流程闭环控制。

以此为基础,诺令生物形成了iNO疗法、心肺循环支持和呼气诊断三条产品线。

iNO疗法产品线中,2022年4月,诺令生物研发的一款电化学催化法一氧化氮治疗仪(iNOwill)获国家药监局三类医疗器械注册证,成为国内首个获批的医疗级一氧化氮治疗设备,也是中国首台便携式iNO设备。

2025年该设备又获得欧盟CE认证(IIb类医疗器械),此前其已在印度尼西亚、中国台湾、越南获得监管批准。

据弗若斯特沙利文数据,2024年按销售收入计算,iNOwill在国内iNO治疗市场占有率排第一。

心肺循环支持产品线中,公司推出关键产品NovaPulse“诺昇”系列主动脉内球囊反搏泵(IABP)。2025年9月,NovaPulse获批第三类医疗器械,成为国内首台国产气动型IABP。

在呼气诊断领域,呼出气一氧化氮(FeNO)诊疗是一种无创、简单的检查,能看出气道有没有发炎,主要用来辅助判断哮喘、长期咳嗽、慢阻肺等气道问题。

在气道炎症检测细分领域,公司已有两款商业化FeNO分析仪,另有两款便携式在研候选产品。

公司主要依靠上述产品及服务获得营收,但近年来,其收入增长面临挑战。

2024年、2025年前三季度,公司收入分别为4554.7万元、3156.5万元,其中2025年前三季度,公司营收同比下滑10%。

由于销售费用、研发费用等支出,公司尚未实现盈利,同期,公司净亏损分别为8624.6万元、6781万元,近两年累计亏损1.5亿元。

(图 / 公司招股书)

作为国内iNO治疗市场占有率第一的企业,诺令生物手握iNOwill等多款核心获批产品,为何未能将技术优势和市场领先地位转化为盈利能力?

3、资产负债率高达237%,对赌协议倒计时

从营收结构看,公司收入下滑主要源于核心品类iNO治疗仪的收入收缩。

尽管该品类在2025年前三季度的收入占比进一步提升至85%,但其整体收入规模较2024年同期有所下滑。

与此同时,呼气诊断仪业务实现快速增长,收入占比由6.6%提升至11.2%,成为重要增长动力,却仍未能扭转公司整体营收的下滑趋势。

(图 / 公司招股书)

iNO疗法领域是诺令生物的核心优势板块,但这一优势正面临两大阵营的直接冲击,竞争态势日趋白热化。

在国际市场,即时发生式iNO厂商以BeyondAir、Vero为代表,二者均聚焦第四代电化学催化还原技术路径,与诺令生物的技术路线形成正面交锋。

这些国际企业凭借长期积累的技术成熟度、完善的海外市场布局及强大的品牌影响力,在全球范围内对诺令生物形成围堵。

(图 / 公司招股书)

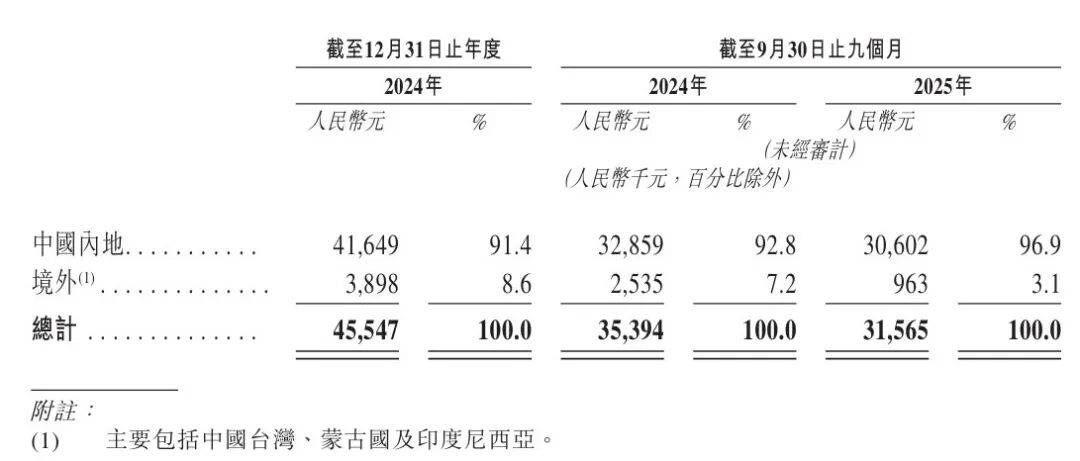

2024年、2025年前三季度,诺令生物的海外市场收入仅为389.8万元、96.3万元,占比仅为8.6%、3.1%。

(图 / 公司招股书)

此外,传统钢瓶式iNO系统厂商则依托第一代输气技术,在全球市场占据一席之地,这部分市场仍由美国及欧美成熟的钢瓶式药械产品线主导。2024年全球iNO治疗市场规模达10.2亿美元,其中即时发生系统仅约1亿美元。

这类厂商凭借早中期形成的市场渗透优势与成熟渠道,主攻院内重症场景,该场景对设备便携性需求较低,成为诺令生物在存量市场的重要冲击力量。

同时,国内市场睿普等同行的布局,也进一步加剧了赛道竞争。

随着更多企业切入即时发生式iNO系统领域,价格竞争或将压缩行业利润空间,倒逼诺令生物优化成本与产品竞争力。

(图 / 公司招股书)

销售模式方面,公司主要通过经销商渠道销往医院,与经销商协同开拓市场、参与医院招标采购。

根据政府公开招标信息,公司核心产品iNOwill单台中标价格区间为30万元至60万元。

从客户结构看,公司经销商较为分散:2024年及2025年前三季度,前五大客户均无重叠,尚未形成稳定的核心客户群体。这一方面说明公司对单一客户依赖度较低,另一方面也反映出渠道仍处于拓展阶段,稳定性与规模化能力有待提升。

(图 / 公司招股书)

由于公司需要持续在研发、销售等领域进行投入,且现阶段收入规模较小,公司经营性现金流持续净流出,资金主要依靠银行借款及外部融资补充。

截至目前,诺令生物已完成五轮融资,引入扬州鼎毅、倚锋创投、扬州市园区产业投资基金、常德兴湘津投等多家机构投资方,累计获得4.08亿元融资;C轮融资完成后,公司估值达16.5亿元。

(图 / 公司招股书)

但截至2025年9月30日,公司的现金及现金等价物仅剩3000万元,以及1.41亿元的定期存款。公司表示,这部分资金可覆盖未来12个月成本的125%以上,短期偿债与运营压力可控。

但值得注意的是,投资方与公司签订了对赌协议,若公司未能在2027年底前完成上市,将触发股份赎回条款。受赎回负债等因素影响,公司当前资产负债率高达237%,本次IPO募资对其后续发展已是当务之急。

(图 / 公司招股书)

对于诺令生物而言,上市募资不仅能缓解资金压力、兑现对赌承诺,更是其推进在研产品落地、扩大竞争优势的重要支撑。

未来,公司能否借助资本市场的力量,优化产品结构、稳定销售渠道、控制成本开支,将技术优势持续转化为市场竞争力,「创业最前线」将长期关注。

*注:文中题图来自界面新闻图库。