出品 | 创业最前线

作者 | 孟祥娜

编辑 | 胡芳洁

美编 | 邢静

审核 | 颂文

近日,专注于一次性内窥镜领域的明智科技正式向港交所递交招股书,试图叩开资本市场的大门,建银国际担任其独家保荐人。

根据灼识咨询报告,按2024年出货量计算,明智科技位列美国、欧洲及日本一次性输尿管镜市场前三大品牌。

尽管年营收规模仅有1亿多元,但凭借高毛利、高人效的亮眼表现,这家“小而美”的企业一度站在资本市场聚光灯之下。

然而,光鲜数据背后,公司也面临以价换量、高度依赖海外市场与单一类型产品、股权高度集中且外部投资机构悉数退出等多重隐患,这成为其IPO之路上的严峻考验。

明智科技该如何破解成长困局,为资本市场交出一份可信的答卷?

1、一次性输尿管镜全球前三,陷“增收不增利”困局

明智科技是一家总部位于硅谷及中国的平台型医疗器械公司,专注于一次性内窥镜系统的研发、生产与商业化,历史可追溯至2000年。

依托在一次性内窥镜领域的深耕,公司一次性输尿管镜出货量已位列美国、欧洲及日本市场前三名,但近年来却陷入增收不增利困局。

最初,公司董事长、内窥镜领域专家韦锡波与其胞弟韦锡义共同成立明视数字,开展内窥镜部件的设计、开发与供应业务。

2013年6月,半导体及电气工程领域资深专家刘戈平加入,与韦锡波共同创立智光机电,通过该公司正式开展一次性内窥镜及图像处理器的研发与制造业务。2017年5月,韦锡波、刘戈平及其他股东在美国成立OTU Medical,将产品覆盖范围拓展至全球市场。

经过多年发展,明智科技已建立了用于一次性内窥镜系统的垂直整合制造平台,公司产品主要包括两大板块:一是一次性内窥镜,产品组合包括一次性输尿管镜、膀胱镜、鼻咽喉镜等。二是与内窥镜产品兼容的图像处理器。公司已在全球主要市场(包括美国、欧盟及中国)拥有8个已获批产品类别及5个在研产品类别。

(图 / 公司招股书)

其中一次性内窥镜是公司营收的核心支柱,该产品中不乏技术指标行业领先的型号——如拥有世界上最纤细的一次性输尿管镜,已获得23个监管机构批准。此外,公司还开发了一次性膀胱镜,同为全球最纤细产品之一。

得益于全球一次性内窥镜市场的快速增长,公司营收呈现稳步上升态势。根据灼识咨询报告,按2024年出货量计算,明智科技位列美国、欧洲及日本一次性输尿管镜市场前三大品牌。

但公司盈利表现却与之背道而驰,呈现出明显的“增收不增利”特征。

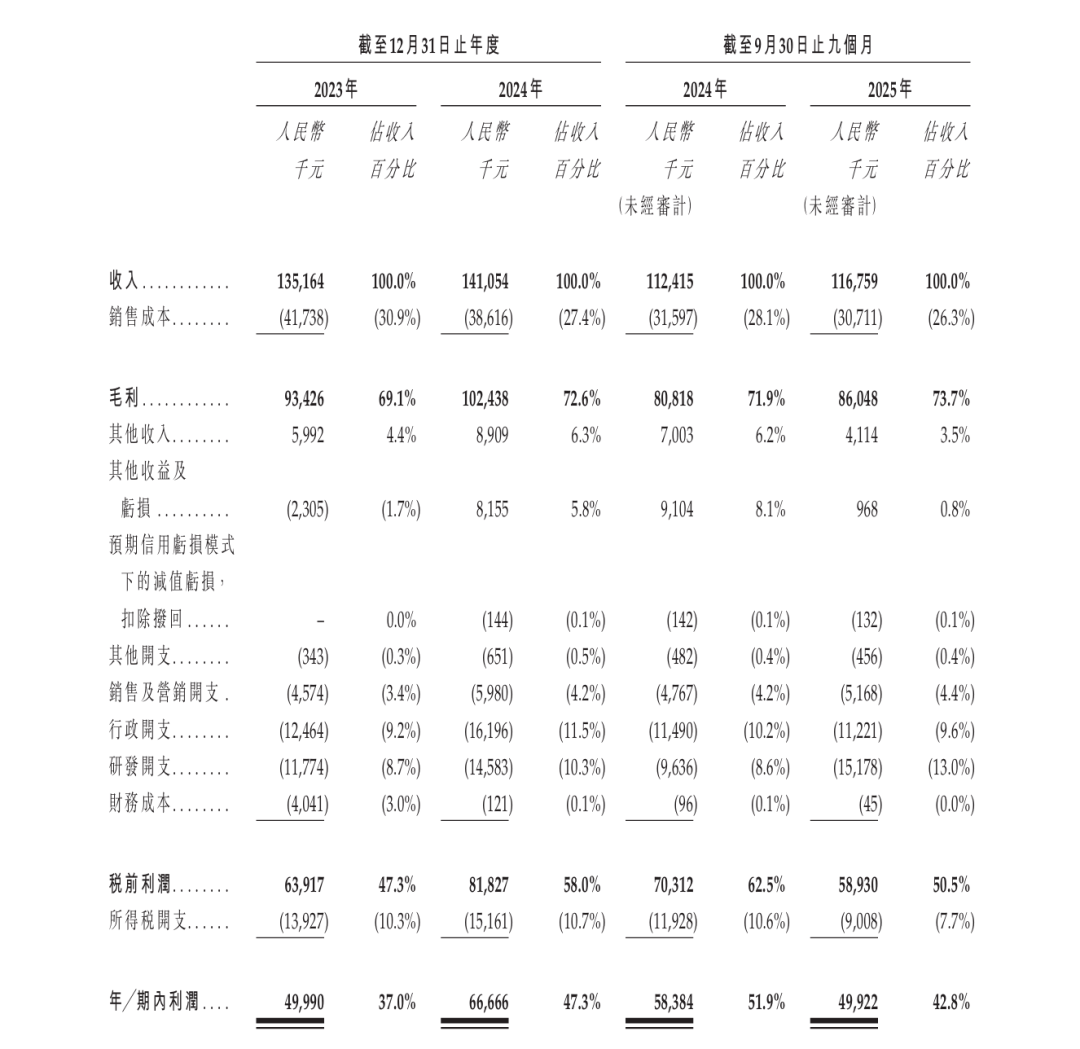

2023年至2025年前三季度,明智科技营收实现稳步增长:2024年营收1.41亿元,同比增长4%;2025年前三季度,公司营收进一步增至1.16亿元,同比增长3.96%。

值得注意的是,公司毛利率也呈连续上升态势,2023年、2024年及2025年前三季度分别达69.1%、72.6%、73.7%,普遍高于澳华内镜、南微医学等同行企业。这主要得益于生产利用率提高及自主设计摄像模组产出率提升带来的制造成本节约。

但与营收增长、毛利率领先形成鲜明对比的是,公司的净利润却出现明显下滑。2025年前三季度,公司净利润仅4992万元,同比下滑14.5%。

(图 / 公司招股书)

透视这一矛盾现象,费用的快速上涨是直接原因。

2025年前三季度,公司研发费用达1517.8万元,同比增长60%;销售费用为516.8万元,同比增长8%。费用攀升与员工薪酬上涨密切相关。同期,研发人员员工成本740.5万元,同比增长42%;销售人员员工成本449.9万元,同比增长12%。

从人员结构来看,明智科技目前共有员工154人,其中研发人员31名,销售人员仅6名。

在不考虑人数变动的情况下,根据前三季度数据推算全年薪酬,研发人员平均年薪达31.85万元,同比增长40%;销售人员平均年薪约100万元,同比增长16%。

依靠这支“6人销售、31人研发”、总计154人的精简团队,明智科技在2025年前三季度创造了1.16亿元营收和4992万元净利润。

从人效角度看,这无疑是一份亮眼的成绩单:人均创收约75.3万元,人均创利约32.4万元。正是这支“小而精”的团队,支撑起了公司在欧美日三大市场前三的地位,堪称“轻资产、高效率”的典范。

(图 / 公司招股书)

2、“单条腿走路”,海外市场与单一产品依赖藏隐忧

高效率的另一面,往往隐藏着脆弱性。眼下这份“小而美”的研发格局,能否支撑起公司未来“大而全”的成长蓝图?

从业务模式来看,明智科技堪称“单条腿走路的典型”。在地域上,严重依赖海外市场,营收占比超过80%,而中国所在的亚洲地区贡献不足20%;在产品上,重度捆绑一次性内窥镜,单一品类营收占比高达85%左右。

这种“单条腿走路”的模式,将公司的命脉高度集中于少数变量之上。

(图 / 公司招股书)

招股书显示,明智科技的收入主要来自美国、欧洲和日本。公司的销售方式以分销为主,前五大客户(除中国台湾的客户C外,其他均为海外客户)的收入占比常年维持在60%以上。

这其中,2023年、2024年及2025年前三季度,公司最大的客户美国分销商A分别贡献了41.5%、31.5%、36%的收入。

客户集中度过高,意味着公司的经营业绩极易受到单一客户的影响。若其中某一核心客户因自身经营问题、合作调整等原因减少或终止与公司的合作,或将对公司的营收和利润造成重大冲击。

这一风险并非空穴来风——招股书显示,2023年曾位列公司第二大分销商的沙特阿里伯客户B,在2024年及2025年前三季度已悄然退出前五大客户之列。

此外,海外市场还面临着汇率波动、贸易壁垒、监管政策变化等诸多不确定性因素,增加了公司的经营风险。

如果说地域依赖是“外患”,那么产品单一则是“内忧”。在产品层面,明智科技重度捆绑一次性内窥镜业务,但核心产品的价格却持续下滑。

2023年至2025年前三季度,公司总出货量从5.8万台增至7.7万台,受益于一次性内窥镜市场需求的快速增长。

然而,出货量的增长并未带来相应的利润释放——核心产品一次性内窥镜的平均售价从2023年的1889元/台,降至2024年的1589元/台,并在2025年前三季度进一步跌至1365元/台,跌幅超过27%。影像处理器等配套产品单价也同步下滑。

本应是规模效应的体现,却演变为一场惨烈的“以价换量”。这一趋势的背后,是全球内窥镜市场竞争加剧的现实压力。

(图 / 公司招股书)

全球一次性内窥镜市场格局呈现明显梯队化,国际头部企业Ambu、波士顿科学、奥林巴斯合计占据全球40%以上市场份额,这些巨头凭借品牌积淀、持续的高强度研发投入及成熟的全球分销网络,构建了深厚的先发优势。

在中国市场,一次性内窥镜市场起步较晚,但本土厂商亦加速崛起。开立医疗、澳华内镜、普生医疗、迈瑞医疗等企业快速布局,与明智科技形成直接竞争。

在此背景下,明智科技并非没有意识到风险。招股书显示,公司正试图通过布局多科室产品矩阵,打破单一产品依赖。其在研管线已布局胆道镜、胃镜、结肠镜、十二指肠镜及神经内窥镜等一次性内窥镜细分品类,计划于2026—2027年陆续实现关键监管里程碑突破。

但从研发投入、人员规模到商业化进度,仍存在较大不确定性。这些在研产品能否真正成为公司的第二增长曲线、对冲“以价换量”与客户集中带来的经营压力,仍有待时间与市场的双重检验。

3、外部资本全线退出,家族及核心团队掌控94.89%投票权

除了经营层面的问题,明智科技的股权结构与公司治理状况,也成为其IPO闯关的另一个“隐忧”。

从招股书披露的信息来看,公司是典型的“家族+核心团队”控股模式,几乎没有外部专业投资机构的加持,股权结构高度集中,这不仅可能影响公司治理的独立性,也不利于公司借助市场化资本加速业务扩张。

招股书显示,上市前,公司创始人韦锡波及其配偶Wei Sara Shi、刘戈平、韦锡波的堂兄韦锡义及其配偶邱小丽等人合计持有及控制公司94.89%的投票权,拥有对公司经营决策、利润分配、关联交易等核心事项的决定性影响。

除此之外,The Tom Lue Trust持股2.75%,该主体为公司聘任的美国泌尿科医生Tom Lue所持有的持股平台,韦锡义的女儿韦晶晶持股0.09%,执行董事及首席财务官Chau Paul Bee-Hee及家族成员成立的Chau信托持股2.27%,并非专业VC/PE投资机构。

(图 / 公司招股书)

专业VC/PE不仅带来资金,更能凭借行业经验和资源优势,帮助企业优化治理、提升管理、拓展渠道。

而明智科技缺乏外部专业投资机构的加持,一方面,难以获得足够的市场化资本支持;另一方面,家族控股模式容易导致治理结构不够完善,决策过程可能缺乏足够的监督和制衡,进而影响长期发展。

值得关注的是,2018年,公司的全资附属子公司智光机电获得苏州通和二期、苏州通和毓承两家投资机构的投资,两者投资2666.7万元获得10%股权,但2024年1月1日,两者行使了赎回权,价格为3573万元,退出了投资。

(图 / 公司招股书)

无独有偶,2017年8月及12月,明智科技的全资附属公司OTU Medical先后完成两轮早期融资:种子轮获得17.5万美元,A轮则由独立第三方机构China Life Science注资150万美元。

2021年,另一独立第三方Guo Ying以每股0.27美元的价格,认购了2万股普通股,总对价为5400美元。

但在2024年和2025年,OTU Medicalf分别回购了China Life Science、Guo Ying所持股份,对价分别为1427万元人民币、5400美元,两家投资机构就此退出股东行列。

对于退出原因,公司表示,原始投资提供资金的相关基金已届期满。

(图 / 公司招股书)

在多家专业投资机构(如China Life Science、苏州通和二期、苏州通和毓承)及个人投资者均选择通过赎回退出的背景下,公司在招股书中仅以“相关基金已届期满”作为解释,这是否足以说明全部退出原因?在缺乏外部专业资本长期加持的情况下,公司又将如何保障治理结构的独立性与未来扩张所需的资本支持?

综合来看,从细分赛道隐形冠军,到奔赴港交所冲击IPO,明智科技凭借高毛利、高人效、海外细分市场领先的亮眼成绩,一度站上资本市场的聚光灯下。

但光鲜数据的背后,增收不增利、以价换量、对单一产品与海外市场高度依赖、家族控股且外部机构悉数退出等多重隐患,共同构成了其IPO之路上的严峻考验。

随着一次性内窥镜赛道的竞争加速,国际巨头与国内龙头双线挤压,行业早已不是靠“小而美”模式就能轻松取胜的时代。

一家靠31名研发、6名销售撑起全球前三的“轻骑兵”,能否在资本与行业的双重考验下,蜕变为能打硬仗、能抗风险的“正规军”,走出一条可持续的成长之路?答案,将交给时间与市场共同验证。

*注:文中题图来自摄图网,基于VRF协议。